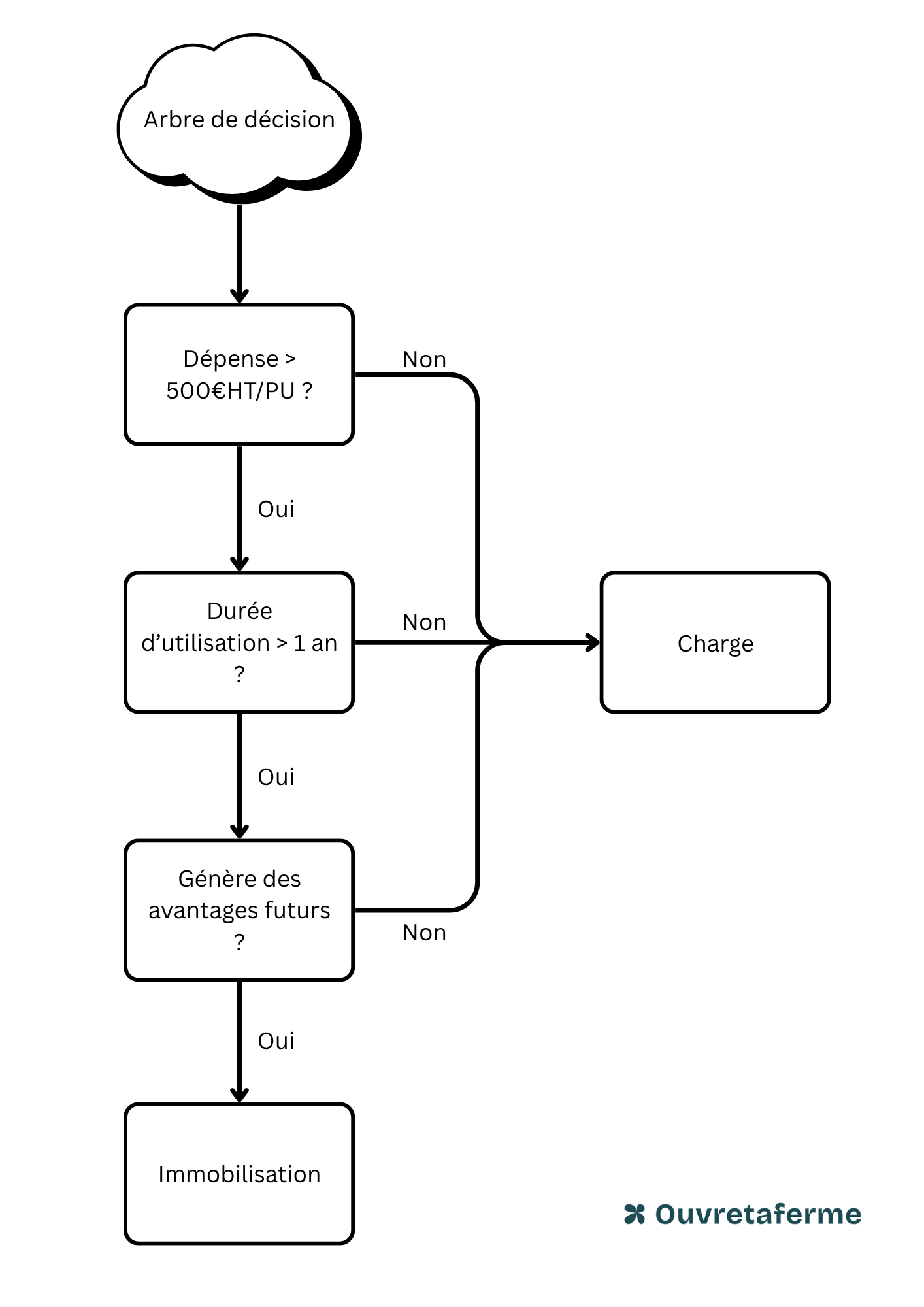

Charge ou immobilisation ?

Légende : Arbre de décision pour aider à définir si une dépense doit être considérée comme une charge ou une immobilisation

Une immobilisation est un bien ou un droit acquis pour être utilisé durablement dans l'exploitation, sur plusieurs années : un tracteur, un bâtiment, un verger.

On l'enregistre à l'actif du bilan et on étale son coût dans le temps via des amortissements.

Une charge est une dépense rattachée à l'exercice. C'est également un bien dont le prix d'acquisition est faible et qui n'est pas significatif pour l'activité.

Qu'est-ce qu'un amortissement ?

C'est la répartition comptable du coût d'un bien sur la durée pendant laquelle il sera utilisé. Un tracteur acheté 60 000 € et utilisé 10 ans sera amorti à raison de 6 000 € par an.

À ne pas confondre avec la dépréciation, définie ci-dessous.

Qu'est-ce que la valeur résiduelle ?

C'est la valeur qu'on estime pouvoir récupérer à la fin de la durée d'utilisation d'un bien - typiquement sa valeur de revente ou de cession. Un tracteur peut être revendu après 10 ans : il a une valeur résiduelle.

Point d'attention : la valeur résiduelle déclarée diminue la valeur de l'immobilisation à amortir.

Qu'est-ce qu'une dépréciation ?

C'est une perte de valeur non programmée, constatée de façon exceptionnelle. Par exemple, un matériel endommagé dont la valeur chute brutalement.